이 기사는 06월 20일 10:45 마켓인사이트에 게재된 기사입니다.

팬데믹 이전 2020년 4.4%의 자기자본이익률(Return On Equity)을 기록했던 국내 보험업계는 코로나 특수로 2021년 6.6%, 2022년 8.2%의 높은 수익성을 달성하는 등 역대 실적을 갈아치웠다. 그러나 코로나 특수가 막바지에 이른 지금, 보험업계는 국내외 높은 금리수준과 경기침체 위기, 자산가격의 높은 변동성과 불확실성에 놓여 있다. 이와 더불어 국내 인구구조 변화, 금리변동성 확대 등 보험업계를 둘러싼 환경이 급변하면서 보험사의 안정적·장기적 성장이 위협받고 있다.

팬데믹 이전 2020년 4.4%의 자기자본이익률(Return On Equity)을 기록했던 국내 보험업계는 코로나 특수로 2021년 6.6%, 2022년 8.2%의 높은 수익성을 달성하는 등 역대 실적을 갈아치웠다. 그러나 코로나 특수가 막바지에 이른 지금, 보험업계는 국내외 높은 금리수준과 경기침체 위기, 자산가격의 높은 변동성과 불확실성에 놓여 있다. 이와 더불어 국내 인구구조 변화, 금리변동성 확대 등 보험업계를 둘러싼 환경이 급변하면서 보험사의 안정적·장기적 성장이 위협받고 있다. 팬데믹 특수 이후 새로운 활로를 모색해야 하는 국내 보험업계

우리나라는 2022년 65세 이상 인구가 최초로 900만 명(전체 인구의 17.5%)을 돌파했고, 2025년에는 5명 중 1명이 65세 이상인 초고령사회로 진입하게 된다. 이로 인해 보험의 소비구조가 장수리스크 헷지 또는 노후소득 보장을 원하는 고령자 중심으로 변화될 것으로 전망된다. 베이비붐 세대와는 다른 경제·사회적 특성을 지닌 MZ세대가 주요 소비층으로 부상함에 따라 보험상품의 주요 수요층과 상품별 수요에도 변화가 예상된다. 또한 고금리 환경이 장기화되며 자금조달 비용 상승, 연체율 증가 등 금융시장을 둘러싼 불확실성이 증대하고 금리 변동성 또한 높아진 상황이다. 인슈어테크의 발전으로 새로운 상품·서비스 및 비즈니스 모델이 등장하고 있으며, 플랫폼 경제가 활성화됨에 따라 플랫폼 내에서 디지털 보험상품을 제공하는 임베디드 보험이 글로벌 시장에서 크게 확산되고 있다. 이와 더불어 상품의 제조와 판매가 분리되는 제판분리 및 빅테크·핀테크 기업이 주도하는 플랫폼 기반 보험 비교·추천서비스 가시화 등으로 국내 보험업계의 채널지형은 그 어느 때보다 극심한 구조적 변화를 경험하고 있다.

2023년부터 새로운 보험계약 국제회계기준(IFRS17)과 감독기준인 신지급여력제도(K-ICS)가 전면 시행됨에 따라 보험사 회계처리 방식과 더불어 보험사 경영 전반에도 큰 변화가 예상된다. 또한 코로나19를 기점으로 지속가능한 성장이 전 세계적인 가치로 부상함에 따라 위험인수자 및 자금공급자로써 환경, 사회, 지배구조 리스크에 노출되어 있는 보험사에 대한 ESG 경영의 중요성이 크게 부상했다. 이에 국내 보험업계는 변화에 효과적으로 대처하기 위한 대응방안

마련 및 경쟁력 강화가 절실한 상황이다.

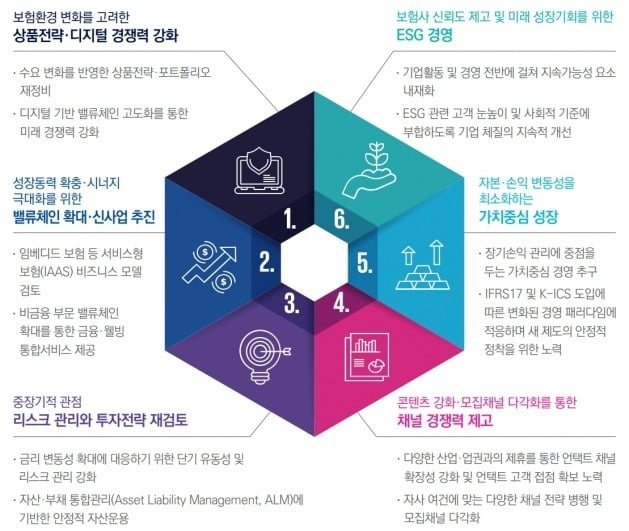

국내 보험업계, 환경 변화에 대응하며 새로운 성장 동력 확보에 대한 고민 필요국내 보험업계는 코로나 특수 이후 미래 성장동력을 마련해야 하는 시점이다. 이를 위해 첫째, 상품 경쟁력을 강화하기 위해 상품전략과 포트폴리오를 재정비해야 한다. 개인의 장수리스크를 헷지하고 노후소득을 지원할 수 있는 연금연계 보험상품 등을 개발하고, 생애주기를 고려한 장기 개인자산자산관리 및 노후설계 서비스를 강화하여 고령화에 따른 상품수요 변화에 대비해야 한다.

보험에 대한 MZ세대의 불신이나 부정적 인식을 변화시키기 위해 노력하며, MZ세대를 타깃으로 미니보험과 같은 디지털 플랫폼 기반 신상품 개발에도 힘써야 한다. 또한 인공지능, 자율주행차 등과 같은 4차 산업 비즈니스가 가시화됨에 따라 이머징 리스크에 대한 전문성을 강화하고, 이머징 리스크를 완화할 수 있는 상품이나 솔루션을 선제적으로 상품화해야 한다.

둘째, 보험업계는 신사업, 특히 서비스형 디지털 보험서비스(Insurance as a Service)인 임베디드 보험에 주목할 필요가 있다. 임베디드 보험은 API(Application Programming Interface)를 기반으로 보험사의 디지털 보험상품이 비금융 사업자와 같은 제3자의 플랫폼에 내장되어 제공되는 서비스 모델이기 때문에, 글로벌 선진 보험사뿐만 아니라 테슬라, 이케아 등과 같은 비금융사업자도 임베디드 보험시장 진출을 서두르고 있다. 국내 보험사도 향후 성장 잠재성이 큰 임베디드 보험에 대비하기 위해 제3자와의 파트너십 강화 등을 적극 검토할 필요가 있다.

또한 헬스케어서비스나 장기요양서비스와 같이 보험업과 연계되어 시너지를 낼 수 있는 이종산업으로의 밸류체인 확대도 방안이 될 수 있다. 사전예방서비스-보험-장기요양의 사후관리서비스가 원스톱으로 연결되는 생활형 종합 건강관리 플랫폼을 지향하고, 비즈니스 모델 간 시너지를 극대화하며 장기성장성을 확보하는 데 주력해야 한다.

셋째, 보험사는 단기 유동성 관리 등 리스크 관리를 강화하고 중장기 자산운용 전략을 변화된 경제·금융환경에 맞춰 재조정해야 한다. 2022년 보험사는 지급여력 기준을 충족하는 상황에서도 금리 급등으로 인해 자산가치 급락과 지급보험금의 급증에 따른 유동성 부족을 경험한 바 있다. 긴축 기조 유지와 경기침체 가능성으로 인해 금리 변동성이 높아지는 현 시점에서 자산·부채 통합관리(Asset and Liability Management)에 기반해 안정성을 최우선으로 하는 자산운용 전략이 중심이 되어야 할 것이다.

넷째, 채널 전략의 재정비가 필요하다. 2022년 말 기준 법인대리점(General Agency) 소속 보험설계사 비중은 42.3%로 보험사(27.6%)를 상회하는 상황이다. 이에 보험사는 역량 있는 설계사 확보에 힘쓰면서도, 온라인 전용 상품 개발 등을 통해 향후 성장 가능성이 큰 언택트 채널에서의 영향력 확대를 모색해야 한다. 대면·언택트 채널별 장단점을 고려하여 다양한 채널전략을 병행함으로써 안정적인 채널 운영방안을 지속적으로 모색할 필요가 있다.

다섯째, 2023년부터 도입된 IFRS17 및 K-ICS에 따라 자본·손익의 변동성을 최소화하는 데 중점을 두어야 한다. IFRS17이 처음 적용된 2023년 1분기 보험사 실적에 대해 과대계상·착시효과 논란이 일고 있다. 이에 감독당국은 실손보험 손해율과 무·저해지 보험해약률 등 주요 계리적 가정에 대한 세부기준을 제시하겠다는 방침을 밝혔다. 논란에도 불구하고 계약서비스마진(Contract Service Margin)은 회사별 위험률, 사업비율 및 유지율과 같은 요소가 직접적으로 반영되는 중요한 경영지표로 부각될 전망이다. 이는 향후 보험사가 단기손익보다는 장기손익에 장점을 둔 가치 중심의 균형 있는 성장을 지향하고, IFRS17 및 K-ICS 도입에 따른 변동성을 최소화하는 경영전략을 구가해야 함을 시사한다.

마지막으로, 보험사는 ESG를 보험사의 사회적 신뢰도 제고의 기회로 삼아 리스크 인수자 및 자금 공급자로서 ESG 관련 보험사의 역할을 선제적으로 정립하기 위해 노력해야 한다. 사회적 약자를 위한 보험상품 제공, ESG를 반영한 투자정책 등 경영진이 주도적으로 보험사 경영 전반에 걸쳐 실질적인 변화를 이끌어낼 수 있도록 지속가능성 요소 내재화에 힘써야 한다.

보험업계는 혁신을 도모하고 경쟁력을 제고하기 위해 다양한 대응방안을 지속적으로 모색하는 노력을 기울여야 하며, 현재의 위기를 기회로 바꾸는 지혜가 필요한 시점이다.

관련뉴스